Recherche Bay numéro 117 - 07/07/2022

Faut il investir aujourd’hui dans les minières?

C’est le titre d’un séminaire animé cette semaine avec Altiplano Open Research qui se décline en 4 parties:

Commodities Producers Underperformance

Historic Undervaluation

Elements That Could Restart the Mining Bull Market

ESG Challenge for Miners

La question qu’on se pose sur la pertinence d’investir dans les minières est cruciale à un moment où nous venons d’assister à un véritable plongeon des valeurs phares du secteur.

Pourquoi un tel désamour dans notre secteur?

Qu’est-ce qui pourrait relancer l’intérêt des investisseurs à retourner vers l’investissement sur les sociétés minières?

Le ralentissement économique, provoqué par l’inflation et la crise énergétique, a poussé les investisseurs à ouvrir des positions vendeuses sur l’ensemble du compartiment des matières premières.

Mais cette baisse des cours ne freine pas le déclin rapide des stocks de métaux, au contraire ! La Chine vient d'ailleurs de lancer un plan massif pour relancer son économie, et cela risque d'avoir un impact encore plus important sur ces stocks.

C’est là tout le paradoxe de cette situation inédite : l’effondrement prévisible de la demande liée à la récession amène les spéculateurs à ouvrir des positions baissières sur les futures des métaux, au moment même où la crise énergétique menace les stocks disponibles de physique !

Je reviens sur ce paradoxe dans mon dernier bulletin sur le site or.fr: https://or.fr/actualites/effondrement-industriel-allemagne-baisse-euro-metaux-physiques-derives-2792

Dans ce bulletin, je reviens aussi sur un évènement qui n’est pas passé inaperçu dans la communauté des Goldbugs.

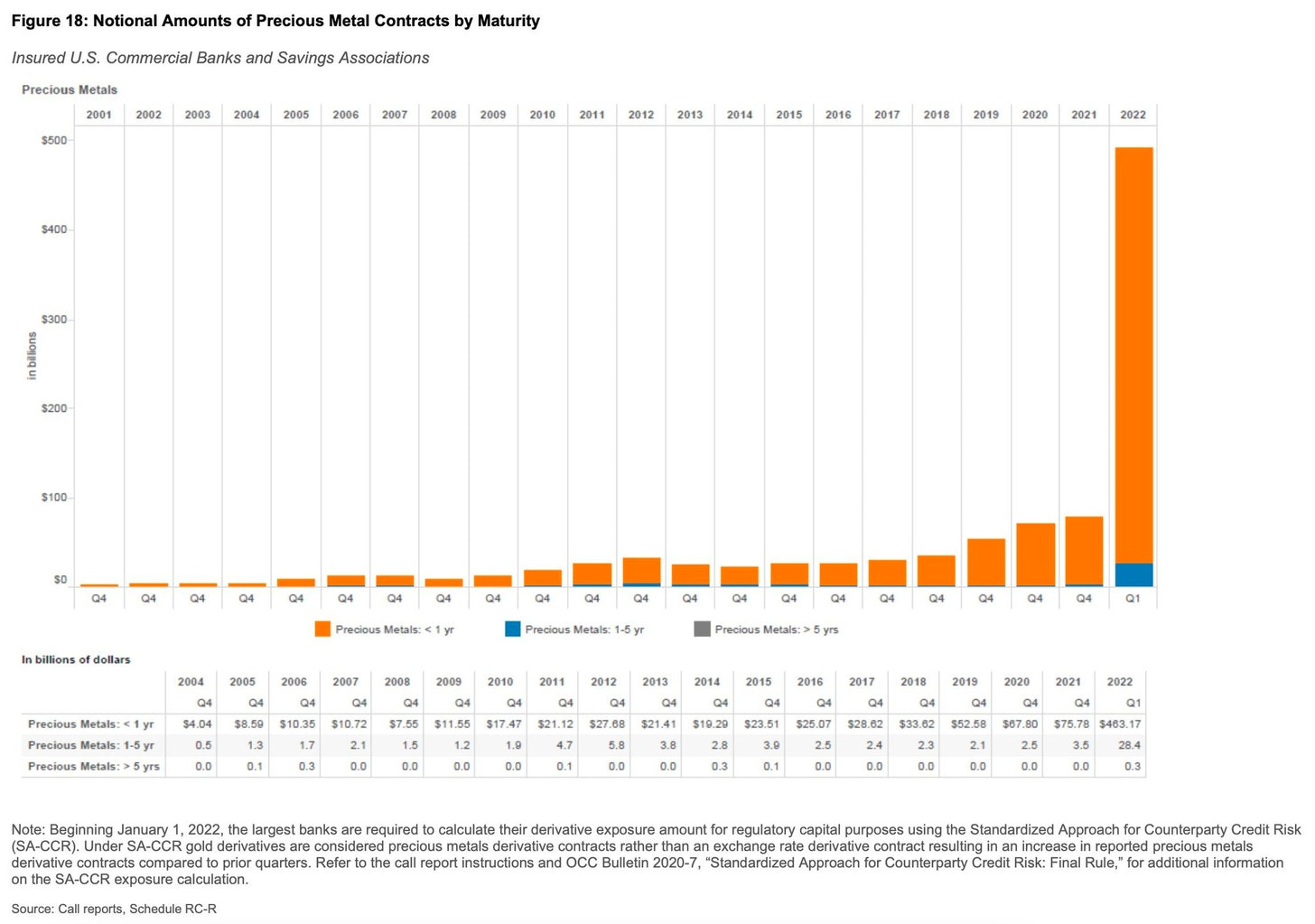

Comme je l’écrivais dans mon dernier bilan mensuel (réservé aux clients d’Or.fr), la situation est de plus en plus opaque sur le marché à terme des métaux précieux : "Ce mois-ci, nous avons appris avec stupéfaction le rôle des marchés dérivés dans le mécanisme de contrôle du prix des métaux précieux. Ce que la communauté des Goldbugs soupçonnait depuis longtemps a été révélé au grand jour par le dernier rapport des activités de trading sur produits dérivés, publié la semaine dernière par l’Office of the Comptroller of the Currency. Ce rapport confirme que JP Morgan, Bank of America, Citigroup et Goldman Sachs sont les principaux participants sur un marché global des dérivés qui dépasse désormais 200 000 milliards $. La surprise vient des positions détenues par ces quatre banques dans le secteur des métaux précieux, en hausse de +520% par rapport au trimestre précédent !"

La note en bas du graphique explique ce changement : les positions dérivées sur les métaux précieux ont été “déplacées” de la catégorie des monnaies (Exchange rate) vers la catégorie des métaux précieux.

Autrement dit, cela fait des années que les quatre banques, dont je parle régulièrement dans mes bulletins, minimisent le risque de leur exposition au marché des métaux précieux en cachant littéralement leur exposition réelle dans une catégorie qui n’a rien à voir avec le marché qui nous intéresse.

Ces transactions sont réalisées pour la plupart “Over the Counter”, c'est-à dire hors marché. Le volume des échanges d’or et d’argent papier est gigantesque par rapport au niveau des échanges physiques. Alors que ces banques nous rassuraient encore il y a quelques mois sur la faible exposition que ce marché représentait dans leurs comptes, on réalise aujourd’hui que ce marché est en fait beaucoup plus important pour elles. Dans un contexte où les stocks diminuent, où l’origine du métal est plus que jamais essentielle pour les investisseurs, la gestion du risque sur ces énormes positions devient de plus en plus compliquée pour ces banques. Il y a de moins en moins de métal physique pour de plus en plus de positions dérivées.

Dans ces conditions, comment s’étonner de voir les niveaux de backwardation des métaux précieux exploser à la hausse ? Comment s’étonner de voir les primes augmente, alors même que les cours des futures diminuent ? Plus on observe une distorsion entre le prix papier et le prix physique, plus le rythme de livraisons sur le COMEX s’accélère, car ces livraisons offrent un arbitrage entre les marchés papier et physique.

Concernant la stratégie d’investissement sur les minières, la récente liquidation dans le compartiment des matières premières n'a pas épargné notre secteur.

Quelle est la stratégie d’investissement dans ce contexte?

Comment aborder cette question si l’on est déjà investi… ou si l’on veut entrer sur le secteur?

On va essayer de répondre à ces questions dans la suite de ce bulletin, réservé aux abonnés…