Recherche Bay numéro 148 - 08/02/2023

Les minières sont dévalorisées par rapport aux cours des métaux.

C’est encore plus vrai dans le secteur des métaux précieux.

Avant d’aborder les raisons de cette dévalorisation, bref retour sur le bulletin macro de cette semaine publié sur or.fr.

2023 c'est un peu 2008 à l'envers: les consommateurs résistent, l'emploi se maintient, l'immobilier est gelé mais ne provoque pas cette fois de cascades de faillites, les entreprises ont plus de difficulté à emprunter, le risque est déporté sur l'État et les banques sont en pleine forme! Les ménages US s’endettent plus. Mais pour le moment, la hausse des salaires les protège d’un surendettement “réel” qui poserait de réels soucis aux banques qui continuent à prêter. L’investissement des entreprises est lui plus à risque, car les conditions d’accès au crédit C&I commencent à se tendre. Mais c'est l'État qui porte le plus lourd fardeau: c’est lui qui doit assurer la survie des entreprises via son plan de relance et qui doit assumer une période de hausse des taux plus longue que prévue, situation qui aggrave son déficit déjà intenable. Comment rembourser $30 000 milliards (trois fois plus qu'en 2008) avec des taux qui augmentent fortement? En 2023 c'est l'État fédéral qui porte le risque. Risque de défaut via la monétisation de sa dette ou risque de défaut pur et simple. Seul l'or physique est la protection ultime contre ce défaut.

Cette analyse intitulée “Le consommateur résiste et force la Fed à augmenter le risque de défaut” est à lire sur https://or.fr/actualites/consommateur-resiste-force-fed-augmenter-risque-defaut-3005

Revenons désormais à la sous-performance des minières par rapport à l’or.

Cette sous-performance se remarque graphiquement: le rapport GDX/OR est toujours dans une tendance baissière depuis plus de 10 ans et la figure harmonique récente n’a pas réussi à faire décoller ce rapport au-delà de cette tendance baissière à long terme.

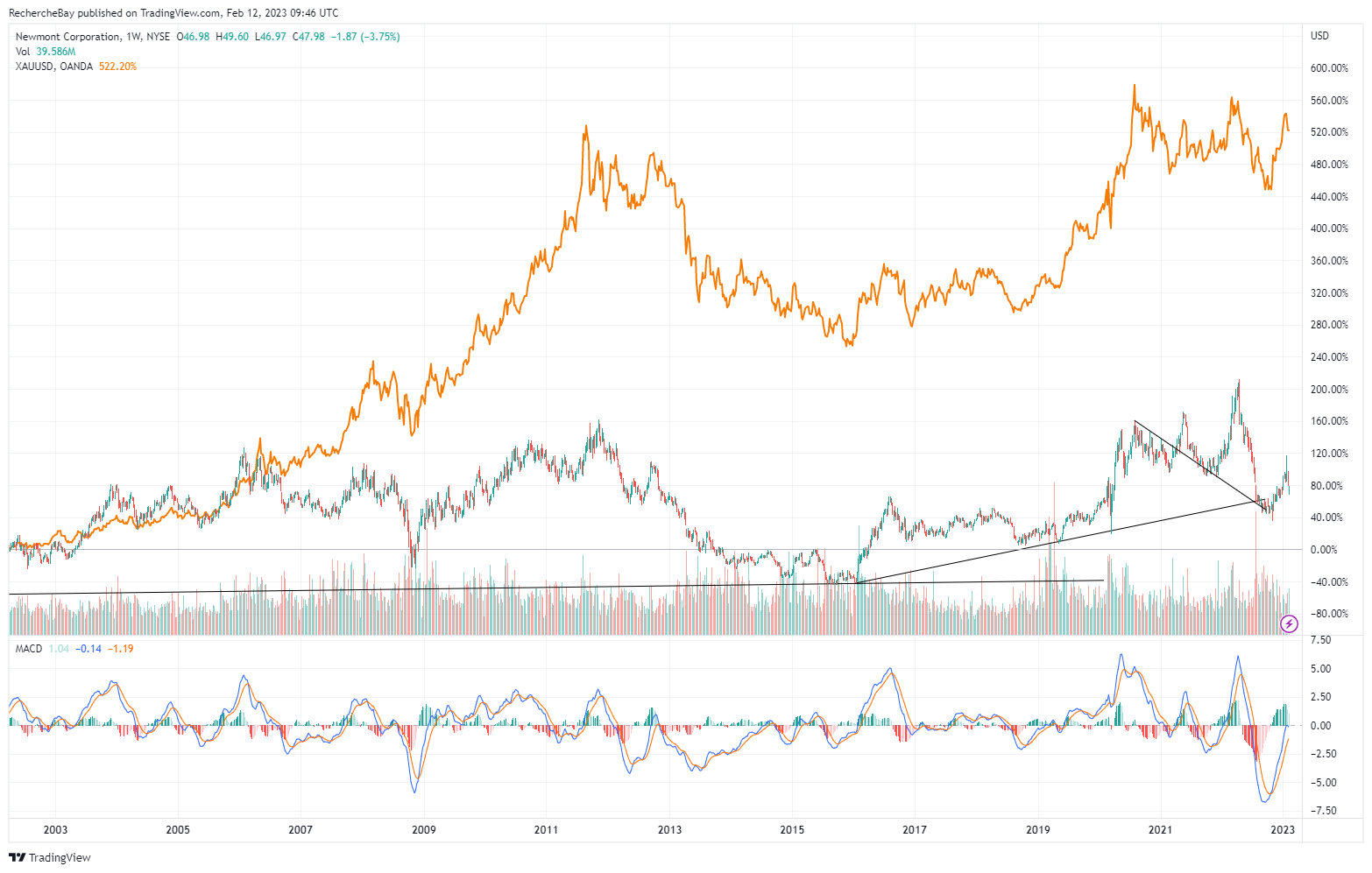

Cette sous-performance est très visible sur les vingt dernières années. Lorsqu’on compare un leader du secteur, Newmont, au comportement de l’or en US $, il n’y a pas photo:

L’or est en hausse de +520% depuis 2002, Newmont est en hausse de +80%, à un niveau de performance inférieure à celle constatée en 2007!

Jusqu’en 2007 Newmont accompagnait la hausse de l’or, que s’est-il passé ensuite pour que la minière sous-performe à ce point les niveaux des cours de l’or?

Ces vingt dernières années, la société s’est engagée dans un programme de rachats de sociétés minières pour renouveler ses réserves. Le dernier rachat de Newmont concerne la minière australienne Newcrest. En 2004, la société pouvait briller grâce entre autres à sa pépite Yanacocha au Pérou, acquise à des conditions très favorables (et très défavorables pour le BRGM français - mais ceci est une autre histoire!). Le site minier péruvien est encore aujourd’hui l’une des mines les plus productrices au monde. Mais depuis 2004, Newmont a dilué son portefeuille avec des acquisitions qui n’ont pas réussi à atteindre les niveaux de production promis par rapport aux prix payés pour ces acquisitions. En 2004, Newmont produisait 195 tonnes d’or et 200 000 tonnes de cuivre, c’est-à dire 228 tonnes d’or équivalent aux prix du cuivre à l’époque. A cette date, 443,5 millions d'actions NEM étaient en circulation. Avec ses acquisitions successives, ce nombre d’actions en circulation est monté aujourd’hui à 795 millions, avec une hausse spectaculaire en 2019 due à l’achat en titres des propriétés de GoldCorp (le graphe bleu sur le graphique ci-dessous représente les actions en circulation)

Ces acquisitions n’ont pas permis d’augmenter de manière sensible les niveaux de production de Newmont. Elles ont tout juste permis de maintenir les niveaux de production de la minière à ce qu’ils étaient il y a vingt ans. D’après les résultats des trois derniers trimestres, Newmont ne devrait pas dépasser les 220 tonnes d’or équivalent cette année. En clair, une action de Newmont aujourd’hui représente deux fois moins d’or produites qu’en 2004. Quand j’ai acheté ma première action minière en 1999, c’était sur le principe qu’une action minière représentait un effet de levier sur les prix de l’or. Les chiffres de Newmont démontrent l’inverse.

Newmont a capté une grande partie des flux financiers sur les minières. En 2007, le tracker GDX a été créé, il est resté surpondéré avec trois ou quatre productrices majors, coincées comme Newmont dans le piège de renouvellement de leurs ressources. Pour pouvoir produire autant qu’en 2004, les minières doivent compenser leurs manques d’investissements sur l’exploration de ces dix dernières années en rachetant de nouveaux actifs, ce qui dilue leurs actions en circulation. Les performances des titres en pâtit sur le long terme.

Quand on regarde la comparaison de Newmont par rapport à l’or et qu’on y ajoute les performances de GDX, on s’aperçoit à quel point l’introduction de ce tracker a été fatal pour l’ensemble du secteur dès 2007:

GDX, en captant l’ensemble de l’investissement sur le secteur vers des majors en crise de renouvellement de leurs ressources, a forcé les investisseurs dans les métaux précieux à être coincés dans des titres qui devraient diluer leurs litres pour pouvoir maintenir leurs niveaux de production.

Newmont représente encore 15% du volume total des actifs de l’ETF GDX!

Les ETFS sont massivement investis sur NEM, leurs titres représentent près de 10% des actions en circulations de la société

L’arrivée des ETFs a aussi coïncidé avec la prépondérance des fonds indiciels et des tradings algorithmiques qui représentent désormais l’essentiel des transactions sur ces majors.

En particulier, nous assistons depuis 2015 à une correspondance flagrante entre les cours de l’Argent physique et les cours de GDX.

C’était loin d’être le cas avant, par exemple, entre 2010 et 2012, les cours de l’argent n’ont pas du tout reflété ce qui se passait sur les minières…

Depuis 10 ans, les courbes de GDX et de l’argent physique sont pratiquement juxtaposées!

C’est parce que les fonds indiciels ont pris le dessus sur la quantité de flux dans notre secteur que nous assistons à ces phénomènes. Moins il y a d’investissement de fonds dédiés, plus le terrain est laissé à ces arbitrages indiciels qui représentent la plus grande partie des transactions.

Parce que les majors n’ont pas réussi à entraîner de nouveaux types d’investissements dédiés, on se retrouve avec cette aberration causée par les appréciations des algos, à savoir que les minières suivent le comportement de l’argent papier…

L’autre raison qui a conduit ces producteurs majors à capter l’ensemble des flux des fonds est la taille microscopique du secteur des minières. Il n’y a finalement que très peu de titres avec une capitalisation suffisante pour attirer ces fonds.

Newmont est ainsi détenu par la plupart des grands fonds ressources qui n’ont pas eu d’autre choix que de monter à des valeurs très significatives dans le capital de la société pour pouvoir justifier un ticket d’entrée minimal…

L’apparition des ETFS dans le secteur des métaux précieux a concentré l’investissement sur ces majors, ce qui a accéléré encore plus la coupure de ce marché avec les autres sociétés plus faiblement capitalisées. Lorsque le leader des majors “se plante” dans une acquisition comme en 2019 et que les investisseurs payent le prix avec une dilution excessive par rapport aux attentes, c’est l’ensemble du secteur qui commence à douter. Est-ce qu’une nouvelle acquisition est la meilleure option pour les investisseurs d’une senior? Depuis 2 ans, nous assistons à un véritable mouvement de défiance par rapport à ces acquisitions. Chaque annonce de rachat se solde par une vente massive de titres lors de la phase qui précède cette acquisition. Le premier réflexe est de vendre et d’étudier ensuite l’offre de rachat. Ces annonces attirent même des fonds shorts qui profitent de ce climat très peu propice aux acquisitions. Fortuna Silver en a fait les frais en 2020: sa capitalisation boursière est même retombée au prix payé pour acquérir les actifs de Roxgold au moment de son offre!

Cette attente sur les achats spéculatifs était pourtant l’un des moteurs de la hausse des titres entre 2002 et 2007 dans le secteur minier. Cette attente s’est transformée en défiance en 2023, et la chute du titre NEM à l’annonce de son offre de rachat de Newcrest est un nouvel épisode dans ce climat de défiance.

Quelle stratégie adopter dans cette situation?