Recherche Bay numéro 192 - 13/12/2023

Dans ce bulletin, nous abordons plusieurs sujets : le marché des minières, qui doit encore confirmer sa reprise, une mise en lumière sur le cuivre, et une réflexion sur Buenaventura.

L'or enregistre une nouvelle hausse, bien que son breakout de la semaine dernière ne soit pas encore confirmé.

La dynamique haussière de l'or n'a pas réussi à stimuler significativement l'indice GDX. Vendredi revêtait une importance particulière pour cet ETF phare du secteur minier. Comme lors de chaque journée d'expiration des options (OPEX), l'indice GDX reste dans une fourchette de négociation, permettant aux teneurs de marché de ces produits dérivés liés aux ETF d'ajuster leurs positions de manière optimale.

À dix minutes de la clôture des marchés, il y avait 43 743 contrats Call GDX à 31 $ qui étaient "in the money". Cependant, une vente massive d'ordres à la toute fin de la séance est venue annuler les gains réalisés sur ces contrats.

Ainsi, les vendeurs de CALL GDX ont réussi à éviter, dans les dernières minutes de cotation de vendredi, d'avoir à indemniser les acheteurs de ces contrats. Ce scénario n'est pas nouveau lors des journées d'expiration des contrats et témoigne du contrôle exercé par les vendeurs d'options sur ce marché. Cela reflète également le manque d'intérêt général pour le secteur : lorsque le marché est si facilement sujet aux jeux spéculatifs des fonds indiciels, c'est un signe de désintérêt général envers le secteur.

Les fervents partisans de l'or qui dénoncent une manipulation lors de telles journées oublient que ces comportements surviennent en raison du manque d'intérêt global pour le secteur. Le secteur aurifère n'attire pas encore suffisamment d'investisseurs, et ces manipulations en sont le symptôme. GDX n'a pas rompu son support de consolidation en clôturant en dessous de 31 $.

Notons cependant que les minières surperforment les cours de l’or: GDX/Or a rebondi sur son support

Le ton plus accommodant de la Fed a affaibli le dollar, ayant un impact positif sur l'or en fin de semaine. Cette fois-ci, les minières ont surpassé l'or dans cette reprise, ce qui est encourageant pour la suite.

Dans le bulletin macro publié sur or.fr, j'aborde précisément le changement drastique de la politique monétaire aux États-Unis: La Fed change de ton, le dollar replonge et l'or en profite

La Fed a maintenu les taux entre 5,25% et 5,50%, prévoyant des baisses en 2024 malgré une inflation persistante. Les services de base ont augmenté de 5,3%, dépassant l'objectif de la Fed. Les prix du pétrole ont rebondi après le discours de la Fed, amplifiant la volatilité. Certains secteurs, comme le café, le cacao et le cuivre, entament une hausse anticipée. Les chiffres sur l'indice des prix à la consommation révèlent des augmentations notables dans l'assurance automobile, les transports et les loyers résidentiels.

Dans ce bulletin macro, je reviens sur les chiffres plus élevés que prévu de certaines composantes de l'indice des prix à la consommation (CPI).

Le pivot de la Fed risque d'ailleurs de raviver le cycle inflationniste dans de nombreux secteurs de l'économie.

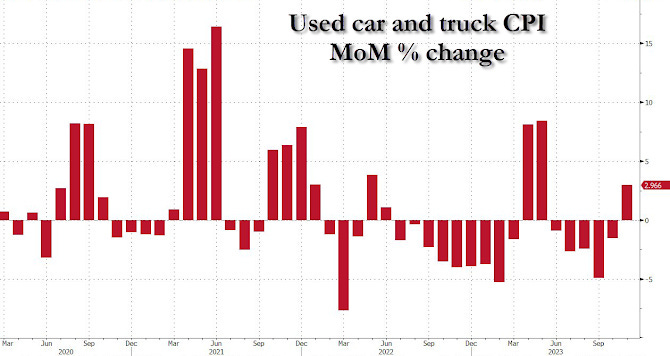

Je mentionne notamment le secteur des voitures d'occasion, qui enregistre une nouvelle augmentation des prix :

Ces chiffres doivent être mis en perspective avec le faible taux de pénétration des véhicules électriques sur le marché américain :

Le marché des véhicules électriques neufs ne suscite pas le même engouement qu'en Chine ou dans certains pays européens, ce qui pourrait expliquer la reprise du marché de l'occasion aux États-Unis.

Explorons en détail cette disparité de la demande et anticipons les implications sur le marché des métaux...