Recherche Bay numéro 225 - 01/08/2024

L'été 2024 ne ressemble pas à un été classique.

En temps normal, les nouvelles économiques sont rares en cette période, et l'actualité tourne autour d'événements mineurs. C'est d'autant plus vrai lorsque des Jeux Olympiques captivent l'attention des médias. La trêve olympique vise traditionnellement à éviter d'autres sujets.

En France, cette trêve estivale coïncide avec l'engouement pour les Jeux, mais ce n'est pas le cas ailleurs. En ce début août 2024, le flot de nouvelles économiques et géopolitiques est abondant.

Sur le plan géopolitique, Israël semble se rapprocher d'un conflit majeur avec l'Iran et le Liban après l'assassinat du chef du Hamas par l'État hébreu. Le potentiel d'escalade vers un conflit majeur est beaucoup plus élevé cette fois-ci, selon la majorité des observateurs.

Sur le front économique, la situation se détériore beaucoup plus rapidement que prévu.

Les derniers chiffres publiés cette semaine aux États-Unis marquent un net tournant dans l'emploi. Le taux de chômage atteint 4,3 %, son plus haut niveau depuis trois ans.

L'activité américaine ralentit plus fortement que prévu. L'Indice ISM de l'industrie manufacturière est tombé à 46,8, son niveau le plus bas depuis août 2023.

Mais ce sont les résultats des entreprises technologiques qui ont le plus douché les marchés.

Dans mon bulletin macro publié sur or.fr, je reviens sur la grande déception Microsoft:

Les résultats financiers du géant américain de la tech pour le deuxième trimestre 2024 montrent un bénéfice par action (EPS) de 2,95 $, surpassant les attentes de 2,90 $, et un chiffre d'affaires de 64,7 milliards $, légèrement au-dessus des prévisions de 64,52 milliards $. Cependant, les revenus du cloud (36,8 milliards $) et de l'Intelligent Cloud (28,52 milliards $) n'ont pas atteint les prévisions, provoquant une baisse de l'action MSFT sur quatre jours consécutifs. Un grand doute s’empare du marché. Et si les perspectives de profits annoncées de l’IA étaient moins importantes que prévues?

Ces chiffres soulèvent des doutes sur la capacité du secteur technologique à relancer une phase de hausse dans un contexte économique incertain.

La Réserve fédérale maintient ses taux, avec une possible baisse attendue, mais cela suffira-t-il à inverser la tendance négative des valeurs technologiques ?

Le soutien haussier du NAS100 reste en place, bien qu'un retournement important soit en cours, indiquant une première cible de correction pour le Nasdaq à 16 000 points.

Le titre Microsoft a déjà cassé sa tendance haussière

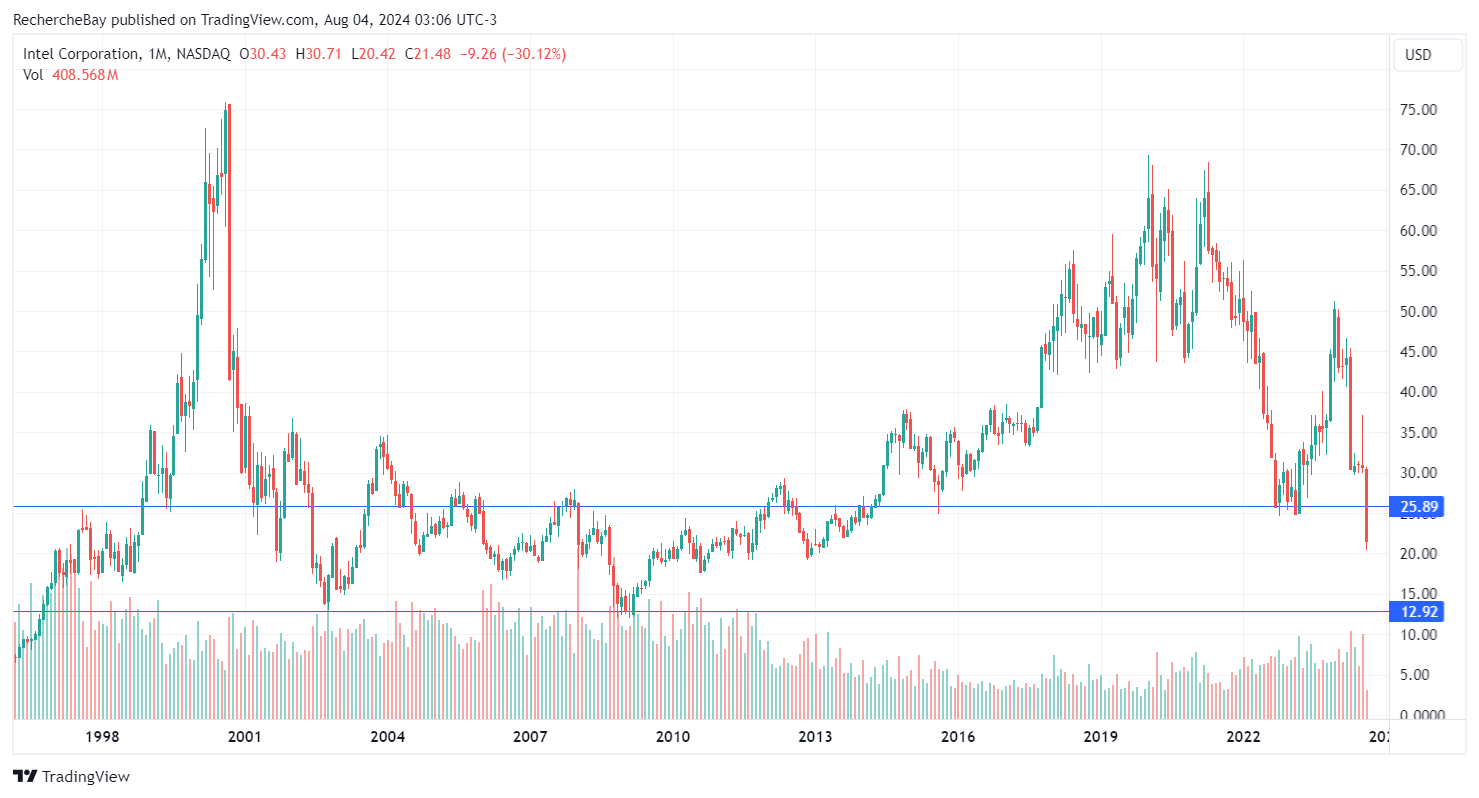

Le titre Intel revient de son côté à un plus bas depuis 2012 en cassant un support majeur

L'ex-star américaine des technologies des années 2000 a perdu un tiers de sa capitalisation boursière en une seule séance après l'annonce de résultats désastreux.

Le titre Amazon recule également fortement en raison de résultats inférieurs aux attentes. AMZN est en train de dessiner une figure baissière significative, ce qui suscite des inquiétudes parmi les investisseurs quant à la pérennité de sa performance boursière.

On sait bien que, quel que soit le secteur, lorsqu’un changement de cycle est en cours, il est très difficile d'aller contre la nouvelle tendance de fond. Quand le sentiment de marché change, compliqué de revenir en arrière !

On peut désormais douter à ce stade de la capacité du secteur technologique à relancer une phase de hausse.

Les mauvais signaux viennent également de valeurs phares du marché américain. Starbucks vient de casser sa ligne de cou sur une formation tête-épaules très baissière, signalant une possible tendance à la baisse prolongée.

Si cette cassure baissière est confirmée, l’objectif du cours de SBUX est beaucoup plus bas. L’évolution du titre Starbucks est un bon indicateur de l’état de la bulle de liquidités aux États-Unis.

La forte correction des marchés est alimentée par la fin du "Carry Trade" enclenchée cette semaine par la Banque du Japon (BoJ). La BoJ, dans une impasse face à une inflation croissante et une dette incontrôlable, a relevé ses taux, tandis que le marché anticipe une baisse des taux américains. Le rétrécissement du différentiel de taux entre le Japon et les États-Unis incite les emprunteurs à vendre, inversant ainsi le cycle vertueux des marchés. La baisse du dollar par rapport au yen renforce ce phénomène de fin de "carry trade".

La baisse des marchés accélère le débouclage des positions des emprunteurs en Yens, ce qui entraine un plongeon du marché japonais

Au cœur de l'été, les marchés sont donc entrés en mode panique en quelques jours, nécessitant probablement une action urgente et concertée des banques centrales, peut-être dès ce week-end, pour éviter que la chute de la bourse nippone ne se transforme en krach boursier mondial.

Observons dans la suite de ce bulletin la réaction des minières face à ce nouveau contexte baissier des marchés :