Recherche Bay numéro 245 - 18/12/2024

Cette semaine a été particulièrement éprouvante pour les métaux précieux, avec une correction qui s'est nettement accentuée. L’or a montré une relative résilience, terminant la semaine avec une baisse modérée d’environ 1 %

L’argent a reculé de 3,5 %, une baisse plus prononcée que l’or

Le ratio Or/Argent s’envole à nouveau vers ses niveaux les plus hauts de 2024

Je reste convaincu que l’argent est largement sous-évalué par rapport à l’or, particulièrement dans le contexte stagflationniste actuel. Le ratio or/argent, qui se situe aujourd’hui à des niveaux correspondant davantage à une période de dépression économique, ne reflète pas les fondamentaux actuels du marché. Historiquement, ce ratio aurait davantage de sens s’il se rapprochait des niveaux observés dans les années 70, autour de 30-40, plutôt que des 80-100

Est-ce la sous-performance de l’Argent qui pèse autant sur le sentiment des investisseurs?

L’or est proche de ses plus hauts historiques et pourtant le sentiment sur les métaux précieux continue à être très déprimé.

Je reviens sur ce paradoxe dans mon bulletin macro publié sur or.fr.

Le sentiment des investisseurs occidentaux envers l’or est à son plus bas, contrastant fortement avec une véritable ruée vers l’or en Asie. Tandis que les ETFs européens enregistrent une décollecte persistante, l’Inde et la Chine multiplient leurs achats d’or physique. Cette divergence illustre un profond fossé dans les comportements d’investissement entre les économies occidentales et asiatiques.

En Occident, la ruée vers les cryptomonnaies, notamment parmi la génération Z, explique en partie ce désintérêt. Le Bitcoin et d’autres actifs numériques attirent désormais les investisseurs les plus jeunes, qui privilégient des stratégies à fort potentiel avec un risque asymétrique. Ces jeunes rejettent les modèles d’investissement traditionnels, comme la gestion active ou les hedge funds, ainsi que les actifs jugés obsolètes comme le pétrole ou l’art contemporain. À l’inverse, les Chinois et les Indiens se tournent vers l’or pour se protéger de la dévaluation des monnaies fiduciaires.

Ce phénomène illustre les effets de l’abondance de liquidités injectées par la Réserve fédérale américaine entre 2020 et 2022. Ces excès, que la Fed a refusé de retirer, alimentent une euphorie sur les marchés, favorisant les cryptomonnaies et les memecoins comme le Fartcoin, une blague devenue réalité avec une capitalisation de 800 millions de dollars.

Pendant ce temps, les investisseurs asiatiques se réfugient dans l’or, perçu comme un actif tangible et sûr face à l’instabilité économique.

La politique monétaire accommodante de la Fed, avec des taux proches de zéro, a enrichi les baby-boomers en gonflant artificiellement les prix des actifs. Mais cet enrichissement s’est fait au détriment des jeunes générations, particulièrement défavorisées par cette politique monétaire. Dans les pays occidentaux, où les déséquilibres démographiques sont marqués, les jeunes sont de moins en moins nombreux et de plus en plus pauvres, supportant les conséquences de politiques inflationnistes et d’une gestion budgétaire laxiste.

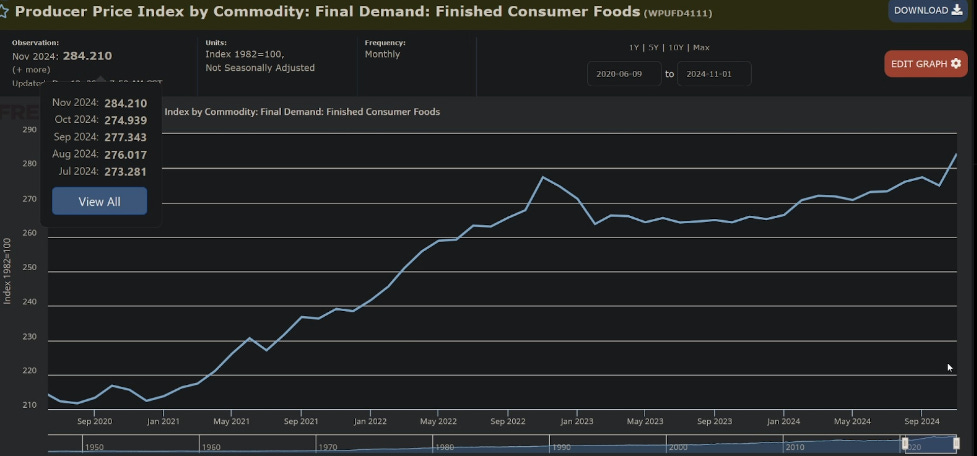

La hausse des prix continue de peser sur les économies. L’indice PPI (prix payés par les producteurs), un indicateur clé de l’inflation, montre une reprise de l’inflation aux États-Unis. En octobre, l’inflation PPI a été révisée à la hausse, passant de 2,4 % à 2,6 %, et l’inflation sous-jacente a grimpé à 3,4 %.

Cette accélération impressionnante reflète une reprise du rythme inflationniste, mettant en lumière l’échec des politiques monétaires à contrôler durablement les prix.

Face à ce contexte, il n’est pas surprenant que les Chinois et les Indiens continuent d’accumuler de l’or, tandis que les jeunes générations occidentales, frustrées par des politiques qui leur sont défavorables, se tournent vers des actifs spéculatifs. Ce contraste révèle une fracture générationnelle et géographique dans la manière d’appréhender les investissements, amplifiée par des choix monétaires qui ont profondément remodelé les économies mondiales.

Essayons désormais de voir les conséquences probables à court terme de ce déséquilibre par rapport au marché des métaux précieux et des minières: