Recherche Bay numéro 262 - 17-04-2025

Ce bulletin ne traitera pas d’actualité minière et est exceptionnellement proposé en accès libre. Il revient sur les tensions observées récemment sur le marché obligataire et s’attache à en expliquer l’origine à travers un exemple simple.

Derrière ces turbulences se cachent des produits dérivés qui peuvent sembler complexes, mais dont il est essentiel de comprendre les mécanismes et les ramifications.

Car c’est bien à travers ces instruments que se propagent aujourd’hui les risques de liquidité, au cœur d’une crise latente, déjà à l’œuvre sur le marché de la dette souveraine.

Depuis plusieurs mois, un phénomène inhabituel attire l’attention des observateurs des marchés de taux : les spreads de swaps d’intérêt deviennent négatifs dans plusieurs grandes zones économiques, notamment aux États-Unis, en zone euro et au Japon.

Pour bien comprendre ce phénomène, qui constitue l’une des principales sources de tension sur les marchés, prenons un exemple concret afin d’illustrer clairement le fonctionnement de ces produits.

Imaginons ce scénario: Juliette est directrice financière d’une entreprise industrielle.

Pour financer un nouvel investissement, elle a souscrit un emprunt à taux variable : tous les trois mois, elle paie des intérêts qui évoluent en fonction des taux du marché.

Ce type de financement est avantageux lorsque les taux sont bas… mais il devient risqué si les taux remontent brusquement. Juliette s’en inquiète : une hausse soudaine des taux pourrait alourdir significativement les charges financières de son entreprise.

Elle préférerait verrouiller un taux fixe, plus facile à anticiper pour établir ses budgets et protéger sa trésorerie.

Karen, de son côté, est gestionnaire d’une société d’investissement.

Elle détient actuellement des actifs qui lui versent des revenus à taux fixe.

Mais elle anticipe un changement de cycle monétaire : si les banques centrales baissent leurs taux dans les mois à venir, les nouvelles opportunités d’investissement seront rémunérées à des niveaux plus faibles.

Dans ce contexte, Karen aimerait que son portefeuille évolue avec le marché — c’est-à-dire qu’il génère des revenus à taux variable, qui pourraient s’ajuster à la hausse comme à la baisse.

🎯 Juliette et Karen ont des intérêts inverses, mais complémentaires.

Elles concluent alors un swap de taux d’intérêt :

Juliette s’engage à payer à Karen un taux fixe de 3 % par an pendant 5 ans,

En échange, Karen s’engage à verser à Juliette un taux d’intérêt variable, c’est-à-dire un taux qui évoluera dans le temps en fonction des conditions du marché. Ce taux n’est pas choisi au hasard : il est indexé sur un taux de référence du marché monétaire, souvent considéré comme "sans risque". Dans le cas des États-Unis, il s’agit généralement du SOFR (Secured Overnight Financing Rate).

Le SOFR reflète le coût réel auquel les grandes institutions financières se prêtent des liquidités à très court terme (souvent sur une nuit), en échange de garanties solides comme des bons du Trésor. Il est donc utilisé comme baromètre du taux sans risque à court terme, et constitue aujourd’hui la principale référence pour les taux variables dans les contrats financiers.

Dans leur contrat de swap, le montant du taux variable que Karen versera à Juliette sera recalculé tous les trois mois : à chaque échéance trimestrielle, le taux en vigueur sur le marché (le SOFR à ce moment-là) est appliqué pour déterminer le montant des intérêts que Karen devra verser pour la période suivante. Ainsi, si les taux baissent dans le futur, Karen paiera moins à Juliette ; si les taux montent, elle devra verser davantage.

Ce mécanisme rend le swap dynamique : il suit les mouvements du marché, et permet à Juliette de transformer son exposition à taux variable en une charge d’intérêt fixe — tandis que Karen, à l’inverse, s’expose volontairement à l’évolution du marché monétaire, et peut gagner de l’argent si les taux baissent.

On comprend, à travers cet exemple, toute la pertinence des swaps de taux d’intérêt dans la gestion du risque financier. Ces contrats permettent à deux parties ayant des expositions opposées de trouver un équilibre : Juliette, qui redoute une hausse des taux variables, sécurise ses charges financières en payant un taux fixe ; Karen, de son côté, parie sur une baisse des taux et choisit de s’exposer à la variabilité du marché. Chacune adapte ainsi son profil de risque à sa stratégie ou à ses contraintes.

C’est cette flexibilité qui explique pourquoi les swaps de taux sont devenus extrêmement populaires, au point de constituer aujourd’hui le marché dérivé le plus important au monde, devant les futures, les options ou les CDS. Ils sont massivement utilisés non seulement par les entreprises, mais aussi par les banques, les fonds d’investissement, les assureurs, voire les États. Le volume notionnel cumulé dépasse les 350 000 milliards de dollars.

Mais il y a plus. Dans certaines configurations de marché, comme celle que nous vivons actuellement, les swaps de taux offrent même une opportunité d’arbitrage, c’est-à-dire un gain quasi assuré. Comment ? Lorsqu’on observe que le taux fixe proposé dans un swap est inférieur au rendement des obligations d’État américaines de même maturité (comme le Treasury à 10 ans, souvent noté “US10Y”), un investisseur peut en théorie exploiter cet écart.

En pratique, il lui suffit d’acheter des Treasuries (qui rapportent plus), de financer cet achat à court terme à taux avantageux (repo), et d’entrer dans un swap où il paie le taux fixe (plus faible) et reçoit un taux variable. Ce montage permet, en l’absence de choc, de dégager un portage positif : le rendement des obligations dépasse ce que l’on paie dans le swap. Cet arbitrage, appelé “basis trade”, repose sur la mécanique même du marché, et explique en partie l’ampleur de certaines positions aujourd’hui.

Mais comme on le verra plus loin, cette logique peut se retourner rapidement si le marché devient instable, si les contreparties se retirent ou si les coûts de financement s’envolent. Car ces gains supposés “sans risque” ne le sont jamais tout à fait lorsqu’on introduit l’effet de levier et la confiance dans le système.

Imaginons dans notre exemple, Jamie, trader professionnel dans une grande banque japonaise, qui repère une situation atypique mais compréhensible sur les marchés de taux d’intérêt :

le spread de swap à 10 ans est devenu négatif.

Autrement dit, le taux fixe payé dans un swap est inférieur au rendement des obligations d’État américaines à 10 ans.

Concrètement, le taux fixe du swap à 10 ans est à 4,00 %, tandis que le rendement des Treasuries à 10 ans est à 4,30 %.

Le spread de swap est donc de –0,30 point de pourcentage.

👉 À première vue, cela peut ressembler à une anomalie. Mais dans le contexte actuel, ce type d’écart est devenu fréquent et structurel.

🧠 Il s’explique par plusieurs facteurs liés à la politique monétaire et aux contraintes réglementaires des banques : trois éléments techniques expliquent cet écart. Sans entrer dans les détails techniques, énumérons ces causes structurelles:

Les banques centrales, notamment la Fed, ont relevé les taux rapidement, augmentant le coût du cash et des repo,

Mais les acteurs qui reçoivent le taux fixe dans les swaps (fonds de pension, assureurs) continuent d’exercer une forte demande pour se couvrir,

En parallèle, les banques disposent de moins de capacité bilancielle pour absorber les Treasuries physiques, ce qui fait monter leur rendement sans pour autant affecter dans la même proportion le taux fixe des swaps.

🎯 Résultat : le spread swap devient négatif, sans que cela ne reflète un dysfonctionnement.

C’est simplement le reflet des déséquilibres entre les flux de financement, de couverture, et de détention d’actifs.

Cet écart est une opportunité d’investissement pour Jamie!

🧩 Jamie met en place une stratégie d’arbitrage dite "basis trade"

Il monte l’opération suivante :

Achat d’une obligation du Trésor américain à 10 ans, rendement 4,30 %,

Financement via le marché du repo, à un taux court de 3,70 %,

Entrée dans un swap de taux :

Il paie un taux fixe de 4,00 %,

Et reçoit le SOFR, actuellement autour de 5,30 %.

Il encaisse donc :

+0,60 % de portage net sur la jambe obligataire (4,30 – 3,70),

+1,30 % dans le swap (5,30 – 4,00),

📌 Le tout en restant neutre en taux : les variations de marché sont compensées par le swap.

Et comme Jamie travaille au Japon, il bénéficie d’un second avantage : le carry trade en devises

Il emprunte en yen à un taux très bas (près de 0 %),

Il convertit ses yens en dollars via un FX swap,

Puis il investit ces dollars dans des Treasuries américains, tout en se couvrant en swap.

Même après couverture du risque de change, ce montage reste rentable :

les écarts de taux entre le Japon et les États-Unis offrent un rendement net positif, ce qui attire massivement les capitaux japonais.

Ce montage semble très rentable et relativement peu risqué en apparence. Jamie décide donc d’y recourir avec effet de levier pour en amplifier les gains.

Concrètement, il ne se contente pas d’investir 100 millions de dollars en Treasuries. Il emprunte bien davantage via le marché repo, où il dépose les obligations comme collatéral pour obtenir du cash, qu’il réinvestit… et ainsi de suite.

🧠 Grâce à ce mécanisme, il peut par exemple contrôler 1 milliard de dollars de Treasuries avec seulement 100 millions de fonds propres, soit un levier de x10.

Tant que :

le rendement des Treasuries reste supérieur au coût du financement (repo),

le taux flottant dans le swap reste au-dessus du taux fixe,

et que la valeur des obligations ne chute pas brutalement,

👉 Jamie encaisse des revenus réguliers et importants, sans avoir à vendre ses actifs.

Mais cet effet de levier massif, largement utilisé par Jamie et ses homologues à travers le monde, est en train de devenir un facteur de fragilité systémique.

Ce qui n'était au départ qu’un arbitrage rationnel est aujourd’hui au cœur d’un mouvement de débouclage mondial.

Depuis plusieurs mois, avec :

la hausse des taux longs américains,

le renchérissement du financement en dollars (repo et FX swap),

la dépréciation du yen,

et la remontée progressive des taux au Japon,

les grands porteurs de ce carry trade – en particulier les banques et assureurs japonais – réduisent discrètement leurs positions.

Ils cessent de renouveler leurs swaps, revendent progressivement leurs Treasuries, et limitent leur recours au levier.

Mais ce retrait progressif, répliqué par des dizaines d’autres “Jamie” dans d’autres institutions financières (notamment en Europe et aux États-Unis), a des effets cumulatifs.

📉 À mesure que ces positions sont débouclées :

Les Treasuries sont vendus, faisant monter les taux longs,

Les spreads de swap plongent davantage, car plus personne ne veut prendre l’autre jambe du contrat,

Le marché repo se tend, les haircuts augmentent, la liquidité se contracte.

💥 Face à cette dynamique, certains Jamie plus exposés ou plus fragiles doivent liquider dans l’urgence.

Des hedge funds à levier, des desks de taux secondaires, ou des desks de banques régionales ne peuvent pas attendre : ils vendent en masse, déclenchant des mouvements de prix violents, et amplifiant la perte de confiance.

Même Jamie, plus prudent, voit la situation se refermer autour de lui :

il ne peut plus refinancer aussi facilement ses positions, le marché des swaps devient illiquide, et les appels de marge se multiplient.

Ce débouclage mondial, désordonné mais silencieux, transforme une stratégie perçue comme neutre et défensive… en mécanisme de propagation du stress financier.

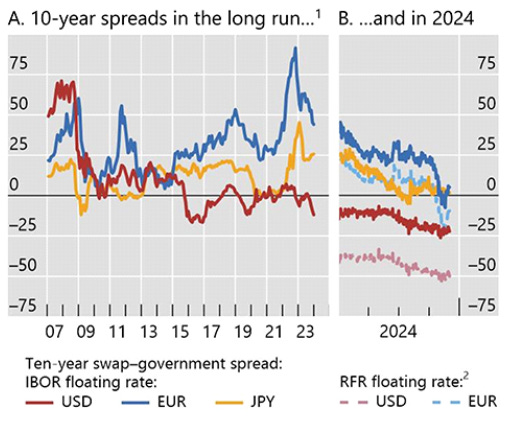

Cette désactivation progressive du carry trade, amorcée par des acteurs comme Jamie et prolongée par d’autres institutions japonaises ou globales, ne déclenche pas une panique ouverte. Mais elle laisse une empreinte bien visible dans les indicateurs de marché. L’un des plus révélateurs est le spread de swap, devenu un véritable baromètre du stress latent.

Rappelons encore la définition: un swap de taux d’intérêt est un contrat financier dans lequel deux contreparties échangent des flux d’intérêts : l’une paie un taux fixe, l’autre paie un taux variable, généralement indexé sur un taux de référence « sans risque » comme le SOFR (Secured Overnight Financing Rate) aux États-Unis, ou l’€STR dans la zone euro. Le taux fixe du swap reflète les anticipations de marché sur l’évolution future des taux variables. On compare généralement ce taux fixe au rendement d’une obligation souveraine de même maturité (comme un Treasury ou un Bund) pour en extraire ce qu’on appelle le spread de swap.

Dans un marché équilibré, ce spread devrait rester faible, car il existe des arbitrages permettant de corriger tout écart trop important entre ces deux taux. Mais actuellement, dans plusieurs maturités clés — notamment à 5 et 10 ans et même récemment 30 ans! — le spread de swap est devenu négatif : le taux fixe du swap est inférieur au rendement de l’obligation correspondante. Théoriquement, cela ouvre la voie à une opération d’arbitrage simple : acheter l’obligation souveraine, la financer à court terme via le marché repo, entrer dans un swap où l’on paie le taux fixe et où l’on reçoit le taux variable. Le gain potentiel est double : sur le portage obligataire et sur la jambe flottante du swap. C’est ce que faisait les Jamies jusque là. Et pourtant, ces arbitrages ne se déclenchent pas, ou très peu. Plus de Jamie!

La Banque des Règlements Internationaux (BIS) apporte une première lecture technique de cette inertie. Dans une vidéo passionnante (!) publiée en Décembre dernier, elle explique que les spreads négatifs traduisent avant tout un coût d’intermédiation élevé.

Pour effectuer l’arbitrage, les dealers — généralement des banques — doivent mobiliser leur bilan : acheter des obligations, les financer via repo, et se couvrir via des swaps. Cette mobilisation s’accompagne de coûts réglementaires (ratios de fonds propres, levier bancaire comme le SLR), de coûts de financement (le repo devient plus cher avec la hausse des taux directeurs), et de coûts d’opportunité (priorisation des expositions). Dès lors, le spread négatif devient non pas une anomalie, mais une rémunération exigée pour absorber et porter ce type de risque dans un environnement contraint.

La BIS souligne également un effet structurel : la transition du marché des swaps depuis le Libor (taux interbancaire incorporant une prime de risque bancaire) vers des taux « sans risque » comme le SOFR. Cette réforme, bien qu’indispensable, a mécaniquement abaissé les taux fixes dans les swaps, notamment sur les maturités courtes, contribuant à une généralisation des spreads négatifs, sans que cela ne reflète nécessairement un dysfonctionnement.

Mais au-delà de cette lecture technique, une autre dynamique s’installe — plus insidieuse, plus diffuse. Selon de nombreux analystes, le problème n’est pas que les arbitrages soient impossibles : c’est qu’ils ne sont plus considérés comme suffisamment sûrs. Le système semble traversé par une prudence généralisée. Même lorsqu’un gain théorique existe, les acteurs préfèrent ne pas s’engager : soit par volonté de préserver leur flexibilité, soit par crainte des mouvements de marché, soit par défiance envers la stabilité des contreparties. Ce comportement révèle une aversion croissante au risque, dans un climat de volatilité persistante et d’incertitude macro-financière.

Cette prudence se retrouve également dans la gestion du collatéral. Dans un environnement normal, un bon du Trésor peut être utilisé comme garantie dans plusieurs opérations en parallèle : c’est le principe du multiplicateur de collatéral. Mais dès que la confiance se détériore, ce multiplicateur se réduit. Un même titre, qui garantissait hier dix opérations, n’en garantit plus que deux ou trois. Résultat : moins de levier global, moins de recyclage de la liquidité, et plus de frictions dans des marchés qui paraissent liquides en surface, mais qui se contractent en profondeur.

Dans ce contexte, le spread négatif devient un thermomètre implicite de la défiance ambiante. Il ne traduit plus un simple écart technique, mais une attitude collective : les arbitrages sont encore possibles, mais volontairement ignorés. Et c’est peut-être cela, le signal le plus important : un système qui fonctionne encore sur le plan opérationnel, mais dont les participants choisissent de se replier plutôt que de s’exposer.

Ainsi, les spreads de swaps négatifs ne doivent plus être vus comme des anomalies passagères. Ils traduisent une mutation profonde du marché des taux : l’effet combiné de la réglementation, de la transition post-Libor, de la saturation bilancielle des dealers, mais aussi d’un changement psychologique. Ce n’est pas une crise ouverte — pas encore — mais c’est peut-être l’empreinte silencieuse d’un système qui se referme sur lui-même, dans une logique défensive, où la préservation des marges de manœuvre prime sur la recherche du rendement.

Cette défiance généralisée s’explique aussi par la montée des craintes de récession aux États-Unis — une défiance qui pourrait encore s’aggraver dans les semaines à venir.

Le durcissement monétaire, combiné à une consommation en ralentissement, un marché du travail qui donne ses premiers signes de tension, et une pression accrue sur les bilans d’entreprise, fait resurgir le spectre d’un retournement brutal de cycle. Face à ce contexte, les investisseurs adoptent une posture de repli : la priorité n’est plus le rendement, mais la sécurité. Même les arbitrages réputés sans risque deviennent suspects, et l’ensemble de la mécanique de marché se grippe lentement.

Je développe en détail ces risques de récession dans mon bulletin publié cette semaine sur Or.fr, en analysant notamment l’effondrement du commerce extérieur américain, la chute des anticipations dans l’industrie manufacturière et le repli préoccupant de la consommation. Je vous conseille cette lecture pour bien mesurer le risque de retournement réel dans lequel l’économie américiane se retrouve aujourd’hui: https://or.fr/actualites/effondrement-billet-vert-prix-or-vers-5000-dollars-3527

Imaginons à présent un scénario de retournement brutal de l’économie américaine, aggravé par une perte de confiance du président des États-Unis à l’égard du président de la Réserve fédérale. Que se passe-t-il alors concrètement, dans ce contexte, pour Juliette, Karen et Jamie ?

Dans cet environnement marqué par l’effondrement économique américain, reprenons l’exemple de Jamie, ce trader basé au Japon, qui avait construit une stratégie d’arbitrage autour des Treasuries américains. Pour capter un spread négatif entre le taux fixe du swap à dix ans et le rendement du Treasury de même maturité, Jamie avait acheté massivement des obligations d’État américaines, financées à court terme via le marché du repo, et couvertes par un swap de taux. Dans ce swap, il payait un taux fixe et recevait un taux variable, indexé sur le SOFR. La couverture lui permettait de neutraliser le risque de variation de taux et d’encaisser un portage positif, tant que les conditions restaient stables.

Mais dans notre scénario, tout bascule avec la faillite de Karen, sa contrepartie dans le swap. Karen dirigeait une société d’investissement exposée à de nombreux segments vulnérables du marché, comme l’immobilier commercial, les obligations à haut rendement ou certains produits structurés. La récession accélère, ses positions se dégradent, ses clients se retirent, ses appels de marge deviennent insoutenables. En quelques jours, sa société ne parvient plus à répondre à ses engagements et entre en défaut.

Pour Jamie, cette disparition est un choc majeur. En une nuit, il perd sa couverture. Le swap est désactivé, les flux attendus n’arrivent plus, et les protections tombent. Or Jamie reste détenteur de milliards de Treasuries à dix ans. Il n’était pas censé porter le risque de duration, seulement l’arbitrer. Mais désormais, il est seul face au marché. Il subit en direct toute variation des taux longs, sans moyen immédiat de se couvrir à nouveau, dans un marché devenu peu liquide, où les spreads sont instables et où les contreparties deviennent elles-mêmes rares et sélectives.

Ce qu’il découvre à cet instant, c’est que son arbitrage neutre est devenu une position directionnelle, et très risquée. Il est long Treasuries dans un moment où les ventes s’accélèrent, où les adjudications deviennent plus incertaines, et où même la dette américaine n’est plus perçue comme intouchable. Si les taux longs montent encore, la valeur de son portefeuille obligataire se dégrade rapidement. Les appels de marge arrivent, le coût du repo augmente, et les pressions internes à sa banque l’obligent à réduire son exposition. Il doit vendre, parfois à perte, dans un marché qui se retourne contre lui.

La faillite de Karen n’est pas seulement une perte de flux. Elle révèle brutalement que la stabilité des stratégies sophistiquées dépend d’un maillon que tout le monde croyait solide : la continuité des contreparties. En réalité, lorsque la confiance disparaît, même les arbitrages les mieux calibrés se retournent contre ceux qui les ont portés avec prudence. Jamie ne fait pas faillite, mais il perd ce qu’il avait de plus précieux : la neutralité. Il se retrouve porteur d’un risque qu’il n’avait jamais voulu assumer.

Ce scénario met en lumière une vérité souvent oubliée dans les marchés modernes : la couverture est une promesse, pas une garantie. Et dans un environnement où les défauts, même isolés, commencent à briser cette promesse, chacun redécouvre ce que signifie véritablement le risque de marché. Jamie, comme d’autres, se replie. Il liquide, réduit, se recentre. Et ce faisant, il participe malgré lui à la spirale de défiance qui grippe un peu plus chaque jour le fonctionnement du système.

Le fait que Jamie soit désormais long Treasuries sans couverture, dans un contexte de levier élevé et de liquidité en dégradation, représente bien plus qu’un simple risque de marché. Cette situation soulève une vulnérabilité systémique, à la fois pour sa banque et pour le système financier dans son ensemble — un engrenage qui pourrait, à terme, nécessiter l’intervention de Jerome Powell, président de la Réserve fédérale.

D’abord, il faut comprendre que les obligations du Trésor américain, bien qu’étant des actifs réputés sans risque de crédit, portent un risque de taux. Lorsqu’un trader comme Jamie achète ces titres à long terme avec effet de levier, il s’expose à une baisse de leur valeur en cas de remontée des taux d’intérêt. En temps normal, ce risque est maîtrisé à l’aide d’instruments dérivés (swaps de taux, futures), qui permettent de neutraliser les effets de duration. Mais lorsque la couverture saute — comme c’est le cas ici, avec la disparition de Karen — la position devient soudainement directionnelle et très sensible aux fluctuations des taux.

Dans un contexte où les taux longs continuent de grimper (en raison du désengagement des investisseurs étrangers, d’un besoin massif de refinancement du Trésor, ou d’une hausse de la prime de risque), la valeur de marché des Treasuries baisse fortement. Jamie, qui détient ces obligations à levier, subit des pertes rapides et importantes. Sa banque est alors obligée d’injecter du capital pour couvrir ces pertes, ou de forcer la liquidation des positions, ce qui accentue la pression vendeuse sur les marchés obligataires. Cela provoque aussi une baisse des marchés généralisée.

Le risque devient systémique lorsque plusieurs institutions, simultanément ou en chaîne, se retrouvent dans une situation semblable. En effet, Jamie n’est pas seul : de nombreuses banques, hedge funds ou assureurs ont mis en place des arbitrages similaires, profitant de spreads négatifs ou de différentiels de rendement entre le Japon, l’Europe et les États-Unis. Si ces positions sont débouclées en même temps, on assiste à un “fire sale” généralisé de Treasuries, c’est-à-dire à une vente désordonnée d’actifs de haute qualité, provoquant un effondrement des prix et une montée mécanique des taux longs.

Ce mouvement a plusieurs conséquences en cascade :

Le coût de financement du Trésor américain explose, ce qui peut compromettre la bonne tenue des adjudications et nuire à la crédibilité de la signature souveraine.

Les marchés de repo se tendent. Les haircuts augmentent, les marges exigées deviennent insoutenables, et la liquidité disparaît. Les opérations interbancaires ralentissent. Les acteurs les plus exposés doivent réduire en urgence leur levier.

Les fonds de pension, les banques régionales, et les assureurs enregistrent des pertes mark-to-market, qui peuvent déclencher des effets comptables ou réglementaires (exigences de recapitalisation, révision des ratios de solvabilité, ventes forcées d’actifs).

La confiance interbancaire s’érode, comme en 2008. Personne ne sait qui est exposé, ni dans quelle proportion. Le crédit interinstitutionnel se fige.

Dans un tel contexte, l’intervention de Jerome Powell devient inévitable, non pas pour soutenir Jamie en tant qu’individu, mais pour sauver le marché des Treasuries lui-même. C’est le socle de tout le système financier américain — la “colonne vertébrale” sur laquelle reposent les réserves des banques, le collatéral des marchés dérivés, les portefeuilles des assureurs, les pensions, les stablecoins.

Jerome Powell n’a alors que deux leviers. Le premier, technique, consiste à réactiver ou étendre des facilités de repo d’urgence, comme la Standing Repo Facility ou le Bank Term Funding Program, permettant aux institutions de déposer leurs Treasuries à valeur nominale contre du cash. Le second, plus puissant, serait de signaler un ralentissement ou un arrêt du QT (Quantitative Tightening), voire de reprendre des achats ciblés de Treasuries, pour recréer un socle de demande publique là où la demande privée s’effondre.

L’objectif n’est pas d’acheter massivement des actifs risqués, comme en 2008, mais de préserver la liquidité d’un marché censé être parfaitement liquide, et d’empêcher une crise de confiance sur la dette publique américaine. Car si le marché des Treasuries devient instable, alors c’est la base monétaire mondiale qui se fissure.

En définitive, ce que révèle la position de Jamie, c’est que dans un système saturé de levier, l’illusion de la neutralité disparaît dès que les contreparties faiblissent. Et quand les arbitrages ne couvrent plus rien, les bilans bancaires deviennent les derniers porteurs du risque.

À ce stade, seule la banque centrale peut encore restaurer l’équilibre.

A condition que Jerome ait les mains libres…

La position du président de la Réserve fédérale est aujourd’hui vivement critiquée par le président des États-Unis — une défiance politique inédite, qui tranche nettement avec le climat institutionnel ayant prévalu lors de la crise financière de 2008.

Alors que la situation économique se dégrade, que les faillites s’accumulent dans le secteur privé, et que les marchés commencent à montrer des signes de tension grave — ventes forcées de Treasuries, spreads de crédit qui s’élargissent, tensions sur les banques —, le président américain commence à perdre patience.

Il voit les taux longs américains — en particulier le rendement des obligations du Trésor à 10 ans et à 30 ans — continuer de grimper ou rester élevés, malgré le ralentissement économique évident. Pour lui, c’est une anomalie : si l’économie ralentit, les taux devraient baisser. Or c’est l’inverse qui se produit. Les coûts d’emprunt à long terme restent trop élevés pour refinancer la dette publique, pour relancer l’investissement, ou même pour stabiliser le marché immobilier.

Dans ce climat, le président se persuade que c’est la Fed qui bloque la détente. Il ne comprend pas pourquoi Jerome Powell maintient des taux directeurs élevés, ou pourquoi la Fed ne fait aucun geste clair pour rassurer les marchés de taux.

Dans sa logique, baisser les taux courts, ou annoncer un retour possible du Quantitative Easing, suffirait à inverser la courbe et faire baisser les taux longs.

Cette vision repose sur un réflexe politique courant, mais simpliste : croire que les taux longs sont mécaniquement guidés par les taux courts. Or, dans une situation de défiance comme celle qui s’installe, ce lien est rompu.

Les taux longs ne reflètent plus les anticipations de croissance ou d’inflation : ils expriment le stress de financement, la perte de demande structurelle pour les Treasuries, et la montée de la prime de risque.

Autrement dit, même si Powell annonçait une baisse immédiate des taux directeurs, rien ne garantit que les taux longs suivraient.

Au contraire, cela pourrait être interprété comme un signe de panique, ou pire : comme un aveu d’impuissance face à l’explosion du déficit budgétaire américain et à la saturation des marchés.

Mais le président, pressé par son entourage, obsédé par les sondages, et inquiet pour le financement de ses priorités budgétaires, cherche un coup de théâtre.

Il en vient alors à considérer que le problème n’est pas le marché, mais Powell lui-même.

À ses yeux, le président de la Fed n'agit pas assez vite, pas assez fort. Il freine la reprise, il "écoute trop Wall Street", ou au contraire "ne comprend pas la réalité du terrain". Dans cette narration politique, changer de président de la Fed devient une solution immédiate, un geste fort, presque symbolique, pour “reprendre le contrôle des taux”.

Ce raisonnement, aussi erroné soit-il, ouvre la voie à une crise beaucoup plus profonde : une crise institutionnelle, où l’indépendance de la banque centrale est publiquement remise en cause.

Et c’est précisément à ce moment-là que le stress financier devient systémique.

Si le président des États-Unis commence à remettre en cause l’indépendance de la Fed en menaçant de limoger Jerome Powell, cela ajoute une couche de stress institutionnel et politique à une crise déjà financièrement tendue. Ce type de tension renforce l’instabilité pour plusieurs raisons profondes et immédiates.

D’abord, il faut comprendre que la crédibilité de la Réserve fédérale repose sur son indépendance perçue. Le fait que le président envisage d’écarter son président en pleine tourmente financière fait naître un doute majeur sur la capacité de la Fed à agir librement, en fonction des besoins du marché, et non selon des considérations politiques à court terme.

Dans un moment où le système financier est fragile — où les marchés de Treasuries sont secoués par des ventes forcées, où les institutions comme la banque de Jamie sont contraintes par la montée des taux longs —, les investisseurs attendent de la banque centrale qu’elle puisse intervenir de manière décisive, crédible et cohérente. Si cette capacité est remise en cause, alors la confiance se fissure encore davantage.

Le message implicite d’une telle attaque politique serait le suivant :

“Le président de la Fed n’a plus le mandat pour agir librement. Son pouvoir d’intervention dépend de la Maison Blanche.”

Cela créerait un effet de contagion immédiat : les marchés ne sauraient plus si la Fed peut réellement reprendre les achats de Treasuries, baisser les taux rapidement, ou ouvrir davantage les vannes de liquidité. La Fed deviendrait un acteur affaibli, contesté, suspecté d’être politiquement bridé. En un mot : imprévisible.

Dans ce contexte, le dollar pourrait en pâtir : un soupçon sur l’indépendance de la banque centrale affaiblit automatiquement la crédibilité de la monnaie qu’elle émet. Les investisseurs étrangers, déjà prudents, pourraient accélérer leurs ventes de Treasuries, redoutant que les États-Unis ne maîtrisent plus leur propre système financier. Cela amplifierait les ventes, ferait grimper encore les taux longs, et aggraverait la position de toutes les institutions exposées — dont la banque de Jamie.

Enfin, les acteurs domestiques — banques, fonds de pension, assureurs — seraient tentés de geler encore plus leurs engagements, réduire leurs contreparties, éviter toute nouvelle exposition, par peur que la Fed ne soit plus capable de jouer son rôle de prêteur en dernier ressort.

La menace de destituer Jerome Powell envoie donc un signal négatif bien au-delà de la personne : elle remet en cause le socle institutionnel de stabilité sur lequel tout l’édifice repose.

Dans un tel climat, le stress initial lié à un arbitrage déséquilibré se transforme en crise de gouvernance monétaire.

Et une crise de gouvernance, dans une économie financiarisée comme celle des États-Unis, devient automatiquement une crise de confiance globale.

Reprenons notre exemple et imaginons concrètement les conséquences d’un tel scénario :

La situation économique s’est déjà tendue. Juliette, directrice financière, avait sécurisé l’exposition de son entreprise à la hausse des taux via un swap avec Karen. Karen, gestionnaire de fonds, avait pris la jambe variable du swap, convaincue que les taux allaient baisser. Jamie, trader dans une grande banque japonaise, avait quant à lui construit une position long Treasuries à effet de levier, couverte par un swap, dans lequel il recevait du variable et payait du fixe.

Mais tout s’est enchaîné : Karen, prise dans la tourmente de la récession, fait faillite. Son swap avec Juliette est rompu. Juliette perd sa couverture, se retrouve exposée à la hausse des taux, au moment même où les marchés deviennent volatils et les marges de manœuvre financières de son entreprise se réduisent. Elle doit revoir en urgence sa structure de financement.

Pour Jamie, la chute de Karen est encore plus problématique : il perd la couverture de son énorme position en Treasuries. Il se retrouve long duration, à découvert, dans un marché où les taux longs restent élevés malgré les tensions macroéconomiques. Il commence à subir des pertes, ses appels de marge augmentent, la liquidité de ses repo se détériore. Son risque, initialement neutre, devient ouvertement directionnel. Sa banque enregistre des pertes, les bilans se tendent, les lignes de crédit se réduisent.

C’est dans ce contexte que le président des États-Unis décide de limoger Jerome Powell, accusé de ne pas baisser les taux, de ne pas "soutenir l’économie", ou de freiner la croissance par excès de prudence. La mesure est brutale, inédite depuis les années 1980. En quelques heures, l’indépendance de la Réserve fédérale est perçue comme compromise.

Ce geste provoque une onde de choc immédiate sur les marchés. Plutôt que de rassurer, il accroît la défiance. Les investisseurs, loin de se dire que des taux plus bas arrivent, comprennent que le système institutionnel américain est déstabilisé. Si la Fed devient un instrument politique, les taux longs ne baissent pas : ils montent.

Pourquoi ? Parce que les détenteurs de Treasuries — banques centrales étrangères, assureurs, fonds monétaires, gestionnaires d’actifs — commencent à douter. Non pas du remboursement de la dette, mais de sa stabilité financière et politique. Ils redoutent une monétisation incontrôlée, une manipulation des taux, une perte d’ancrage institutionnel. Résultat : ils vendent.

Le 10 ans américain, au lieu de baisser comme le voulait le président, passe de 4,3 % à 4,7 %, puis 5,0 %. L’ensemble de la courbe se redresse. Jamie, déjà en difficulté, subit une perte marquée. Sa banque doit couper. Il liquide, mais d’autres desks liquident en même temps. Le marché des Treasuries, censé être le plus liquide du monde, devient soudain chaotique. Les spreads explosent, les adjudications du Trésor sont médiocres, les bid-offer deviennent volatils.

Juliette, elle, voit les taux variables de ses emprunts monter alors même qu’elle pensait s’en être protégée. Elle doit geler des projets, réduire ses dépenses, licencier. Elle appelle ses contreparties bancaires pour renégocier, mais personne ne veut reprendre la jambe de swap abandonnée par Karen. Les banques sont trop exposées, trop frileuses. La défiance interbancaire augmente. Les marges exigées pour de nouveaux swaps sont dissuasives.

Au même moment, le nouveau président de la Fed nommé par le président annonce une baisse immédiate des taux directeurs. Mais personne n’y croit. Les marchés lisent ce geste comme une tentative désespérée de “forcer” les taux longs à baisser, mais il est trop tard : les taux longs sont désormais guidés par la défiance, pas par la politique monétaire.

Le dollar commence à perdre du terrain. Les devises émergentes fuient les actifs libellés en USD. Les banques centrales asiatiques réduisent leur exposition aux Treasuries. Le Japon, déjà fragilisé par les pertes de ses banques sur le basis trade, suspend ses achats nets. La Chine vend en silence. Le système pivote.

Dans ce contexte, le swap, instrument a priori neutre, devient un révélateur : ce que chacun pensait externaliser (le risque de taux, le risque de contrepartie), revient violemment dans les bilans. Jamie en paie le prix, Juliette aussi. Karen est hors-jeu, mais son effondrement a ouvert une faille structurelle dans le marché. Et l’intervention politique — mal conçue, mal calibrée — a transformé une crise technique en crise de confiance.

Jamie en paie le prix, jusqu’au bout.

Alors que le taux à 10 ans dépasse les 5 %, les pertes sur son portefeuille de Treasuries deviennent intenables. Initialement, ces obligations de l’État américain étaient censées générer un portage positif, sécurisé par des swaps et financé à court terme via le marché repo. Mais désormais, Jamie détient à très fort levier des actifs qui se déprécient rapidement, sans couverture, dans un marché où la liquidité s’évapore, et où les appels de marge s’intensifient heure par heure.

La banque de Jamie, pourtant solide, n’est pas préparée à une telle volatilité sur ce qu’elle considérait comme le socle de sa stratégie de taux. Ses gestionnaires de risques avaient validé l'arbitrage, pensant que le swap offrait une couverture suffisante, que les spreads négatifs allaient se résorber. Mais avec la disparition de Karen et la dislocation du marché, le risque a été rapatrié d’un coup dans son bilan. Les marges sur les repo augmentent, les contreparties refusent de rouler les financements à moins de haircuts démesurés, et la direction comprend que la position doit être coupée de force.

Jamie tente de liquider. Mais tout le monde vend en même temps. Le marché des Treasuries est désorganisé. Le carnet d’ordres est vide. Des desks de Londres, Zurich, Francfort font la même chose. Les algorithmes de trading automatisé se désengagent. Le système se fige. Les prix chutent sans contrepartie réelle.

Très vite, la banque de Jamie ne peut plus répondre aux exigences de marge de ses prêteurs. Elle active ses lignes de secours, tente de lever du cash en interne, vend ses actifs liquides. Mais la spirale est enclenchée. Les clients institutionnels s’enfuient, les agences de notation mettent la banque sous surveillance. Les positions risquées en dehors des Treasuries doivent être coupées elles aussi, ce qui amplifie la pression sur d'autres marchés : crédit, obligations d’entreprises, devises émergentes.

En 48 heures, la banque est techniquement insolvable.

Ce n’est pas une faillite immédiate comme en 2008, mais une paralysie. Elle ne peut plus se financer, ses lignes interbancaires sont coupées. Les contreparties la blacklistent. Elle demande un rachat d’urgence par une plus grande institution. Le régulateur entre dans la boucle. Le nom de la banque fuite dans la presse. Les marchés décrochent.

Et le plus grave, c’est que cette banque n’était pas la plus exposée. Elle n’était que l’un des nombreux maillons d’un écosystème saturé de basis trades à levier, d’arbitrages complexes, de positions adossées à des contreparties fragiles. Si elle tombe, d’autres suivront. La mécanique est en place pour un effet domino.

La Fed n’a plus le choix. Le licenciement de Powell a déjà fait trembler la confiance, l’élévation des taux longs a déclenché une onde de choc que les outils conventionnels ne peuvent plus arrêter. Il faut une action rapide, massive, totale.

Dans l’urgence, la Réserve fédérale, sous pression, annonce la suspension immédiate du Quantitative Tightening, le redémarrage des achats de Treasuries, et l’extension illimitée de la standing repo facility, acceptant comme collatéral non seulement les Treasuries, mais aussi les MBS et les obligations municipales. Elle garantit temporairement toutes les contreparties de swaps via une chambre centrale, et rétablit une forme de “put implicite” sur le marché obligataire.

Le message est clair : la Fed fera tout pour empêcher un effondrement du marché des Treasuries, car son effondrement signifierait la paralysie de tout le système monétaire mondial.

Mais il est déjà tard. Les dégâts sont là. Des banques doivent fusionner sous la supervision des régulateurs. Des fonds se replient. Des investisseurs étrangers, échaudés par la perte de confiance institutionnelle, mettent fin à leurs opérations en dollars. La confiance sur la monnaie américaine est définitivement perdue, le monde assiste bouche bée à un effondrement de la monnaie américaine.

Est-ce que ce scénario est possible ? Sans doute est-il exagéré, et la raison finira probablement par l’emporter avant que l’ensemble du système ne bascule. Pourtant, les mécanismes décrits reposent sur des dynamiques bien réelles : le marché des swaps de taux pèse aujourd’hui plus de 350 000 milliards de dollars notionnels à l’échelle mondiale. Ces instruments, en apparence techniques et neutres, sont devenus des pièces centrales de l’architecture financière globale. Ils influencent directement le prix des obligations souveraines, qui sont à leur tour la référence absolue pour la valorisation de tous les autres actifs financiers — actions, crédit, immobilier, devises.

Autrement dit, ce sont les dérivés de taux qui dictent le comportement du marché obligataire, et ce dernier oriente le reste des marchés. Derrière les annonces de la Fed, les guerres de tarifs ou les tensions géopolitiques, c’est ce marché invisible qui décide, en silence, de l’orientation réelle des flux, des primes de risque et des équilibres mondiaux.

J’espère que cette fiction vous aura intéressé.

Promis, la semaine prochaine, retour à des sujets plus concrets et plus familiers dans le cadre de ces bulletins.

Le secteur des minières revient en force : c’est aujourd’hui la seule classe d’actifs qui tire son épingle du jeu dans ce contexte de tension sur les marchés.

Joyeuses Pâques à toutes et à tous !

Laurent Maurel

Important : Ce document est publié à titre d’information uniquement et donne l'avis de l'auteur au moment de la publication. Il ne constitue pas une offre d'achat ou de vente d'instruments financiers ou de conseil en investissement et ne confirme aucune transaction sauf convention contraire expresse.