Recherche Bay numéro 275 - 16-07-2025

Le marché de l’argent traverse une phase de tension extrême marquée par une dislocation entre les contrats à terme (COMEX) et la demande physique. Le 11 juillet, une vente à découvert massive équivalente à 483 millions d’onces – soit 57 % de la production mondiale annuelle – a tenté de casser le seuil des 37 $, sans succès. Les cours ont rebondi, mettant les vendeurs à découvert en difficulté.

En parallèle, les stocks physiques du COMEX continuent de baisser, tandis que la prime EFP (coût pour obtenir du métal physique à partir d’un contrat papier) a explosé à 0,80 $ le 11 Juillet, signalant une demande urgente. Cette dynamique s’inscrit dans un contexte géopolitique tendu, où les États-Unis renforcent leur politique de souveraineté minérale avec des taxes sur les métaux stratégiques et des projets industriels visant à retenir les ressources critiques.

L’argent prend une place stratégique aux côtés du cuivre et de l’uranium, alimentant infrastructures, défense et technologies. La pression sur l’offre s’accentue, alors que la production minière peine à suivre. Le déficit structurel pourrait se prolonger jusqu’en 2028. L’Asie, et notamment la Chine, achète agressivement, tandis que les entrées dans les ETF dépassent 2 500 tonnes depuis février.

Les positions vendeuses atteignent des sommets, notamment sur le COMEX (12 000 tonnes shortées à nu) et sur l’ETF SLV (10 % du flottant). Le coût d’emprunt des actions SLV explose, signe d’un marché saturé et d’un risque de short squeeze.

Le seuil des 37 $ devient un champ de bataille clé. Si les haussiers tiennent ce niveau, la prochaine cible pourrait dépasser les 40 $. Le marché est désormais tiré par la rareté physique, non par la spéculation papier.

Le dernier rapport COT Silver publié le 15 juillet 2025 confirme que les commerciaux (essentiellement les bullion banks et acteurs industriels) n'ont toujours pas amorcé de couverture significative de leurs positions vendeuses. Dans la version combinée « Futures & Options », leur position short reste massive à 122 460 contrats, contre seulement 43 747 en position longue. Ce déséquilibre net d’environ 78 700 contrats souligne leur posture toujours extrêmement baissière, malgré la hausse récente des cours de l’argent.

Autre élément révélateur : cette position short globale n’a quasiment pas diminué par rapport à la semaine précédente (baisse de seulement 462 contrats). Ce statu quo suggère une stratégie d’attente ou de défense, les commerciaux espérant sans doute une invalidation technique du breakout des $37.

En face, les spéculateurs (hedge funds, CTA…) maintiennent leurs positions longues : 81 251 contrats longs pour 24 166 shorts, avec en plus 43 199 contrats en stratégie de « spreading ». Le déséquilibre entre positions longues et vendeuses reste donc flagrant, ce qui continue d’alimenter une forte tension spéculative sur le marché de l’argent.

Avec un open interest combiné de plus de 204 000 contrats, soit environ 1 milliard d’onces d’argent papier, le marché reste en surchauffe. En l’absence de repli des commerciaux, la « guerre de positions » sur le COMEX risque de se prolonger, entre une pression vendeuse persistante et une demande physique croissante.

Autrement dit, la bataille de tranchée entre haussiers et vendeurs à découvert est loin d’être terminée, et les prochains mouvements de prix dépendront probablement d’un déclencheur : soit une capitulation brutale des shorts, soit une correction orchestrée pour reprendre la main.

La dynamique des cours de l’argent repose avant tout sur la demande physique chinoise, véritable moteur sous-jacent du marché. Plus cette demande s’intensifie, plus les commerciaux du COMEX — qui tentent de maintenir les prix sous contrôle en multipliant les positions short non couvertes (naked shorts) — peinent à contenir la hausse des cours sur le marché des futures.

Cette tension physique s’observe clairement à travers la baisse régulière des stocks d’argent au Shanghai Futures Exchange (SHFE).

Entre janvier 2023 et juillet 2024, les inventaires y ont été divisés par deux, accompagnant une hausse de plus de 10 $ du prix de l’once d’argent. À l’inverse, la phase de consolidation des cours sous les 32 $ a coïncidé avec un ralentissement de cette déplétion.

Mais ce mouvement de fond reprend aujourd’hui avec force : les sorties hebdomadaires des entrepôts de Shanghai ont atteint 93 tonnes, soit près de 3 millions d’onces, portant les stocks à 1 211 tonnes, leur plus bas niveau en trois mois. Ce reflux accéléré traduit une reprise de la demande industrielle ou d’investissement en Chine, qui accentue la pression sur l’offre physique globale — et rend de plus en plus fragile le contrôle exercé par le marché papier.

En clair, la revalorisation du métal suit le rythme des flux physiques asiatiques, bien plus que celui des arbitrages financiers occidentaux.

Pourquoi l’analyse de l’Argent est-elle si importante pour nos analyses de minières?

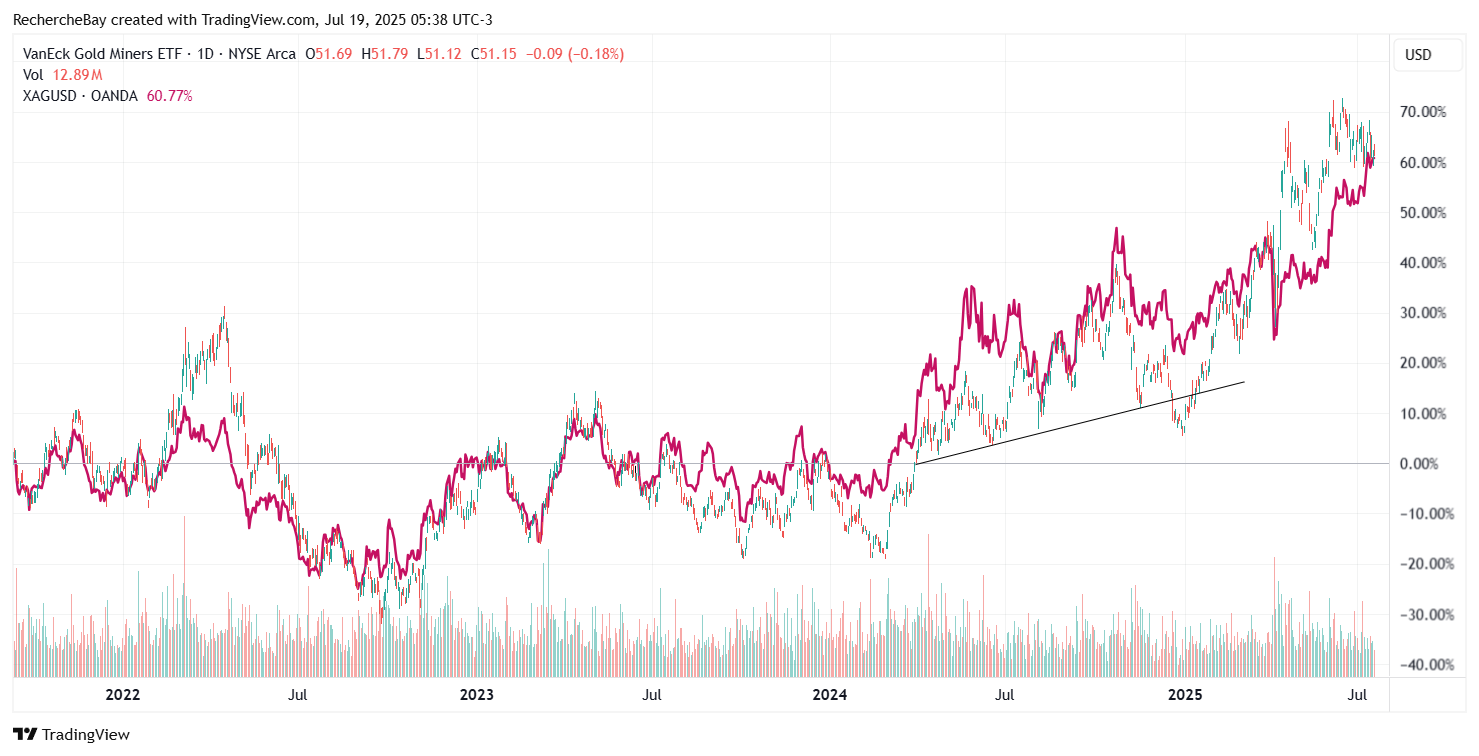

Comme je le rappelle souvent dans ces bulletins, les cours de GDX (ETF regroupant les principales minières aurifères) et ceux de l’argent sont littéralement corrélés depuis 2011, au point d’évoluer quasiment tic pour tic. Cette corrélation, déjà marquée dans les années 2010, s’est même renforcée depuis 2022.

Pourtant, rien ne justifie théoriquement un tel couplage entre deux classes d’actifs a priori distinctes : les producteurs d’or, d’un côté, et le métal argent physique, de l’autre. Avant 2011, cette corrélation était d’ailleurs nettement moins marquée. Ce phénomène s’est accentué à partir du moment où une intervention massive sur le marché des futures argent a été déclenchée — une intervention qui a marqué la fin brutale de la dernière envolée de l’argent au-dessus des 50 $.

Depuis cette date, un algorithme puissant semble réguler le comportement conjoint de l’argent et des minières aurifères, imposant une logique de marché où l’argent sert d’ancrage ou de référence implicite à la valorisation des producteurs d’or. Ce couplage algorithmique, probablement piloté via les marchés de dérivés, reste l’un des grands mystères non résolus des marchés de métaux précieux contemporains. Mais pour l’investisseur, une chose est claire : comprendre la dynamique de l’argent, c’est aussi anticiper celle de GDX.

Dans la suite de ce bulletin, je passerai en revue une sélection de titres miniers que je considère aujourd’hui parmi les mieux positionnés pour surperformer lors de la prochaine phase haussière des métaux précieux. Ces sociétés présentent, selon moi, le meilleur rapport entre valorisation actuelle, levier opérationnel et catalyseurs à court terme.

Mais avant d’entrer dans le détail, un bref retour sur la semaine écoulée s’impose : il s’agissait d’une semaine d’expiration d’options, un moment toujours sensible sur les marchés. Comme souvent dans ce type de configuration, les market makers ont dicté le tempo, maîtrisant les niveaux de clôture et exerçant une forte influence sur les mouvements de prix, notamment sur les métaux et les valeurs minières…